|

|

|

|

Fusões e incorporações: tendência ou decisão estratégica? |

|

|

O AnuárioCoop 2025 aponta que o cooperativismo está crescendo no Brasil: o número de cooperados do setor aumentou 68% em relação a 2020. A mesma pesquisa, porém, revela que a quantidade de cooperativas do país segue diminuindo. Essa disparidade é resultado do crescimento das fusões e incorporações no setor.

“As cooperativas singulares, diante dos desafios para manter sua competitividade frente a bancos digitais, fintechs e grandes instituições financeiras, têm buscado unir esforços por meio de fusões e incorporações, como forma de fortalecer sua posição estratégica”, aponta Neilson Oliveira, especialista em gestão estratégica e cooperativismo.

O Sicoob Engecred, por exemplo, surgiu a partir da incorporação do Sicoob Engecred-MG pelo Sicoob Engecred-GO em 2019. “Ao integrarmos as operações, ampliamos nossa presença geográfica e a nossa base de cooperados”, relatou Fabrício Modesto Cesar, diretor-presidente da cooperativa.

Apesar dos diversos benefícios, especialistas também apontam que esse processo não é, necessariamente, o único caminho para o sucesso de cooperativas singulares. Para Thiago Borba Abrantes, coordenador do Ramo de Crédito do Sistema OCB, ir por esse caminho precisa ser “uma decisão estratégica individual de cada sistema e cooperativa”.

|

|

|

|

PANORAMA |

|

Rumo ao primeiro trilhão |

|

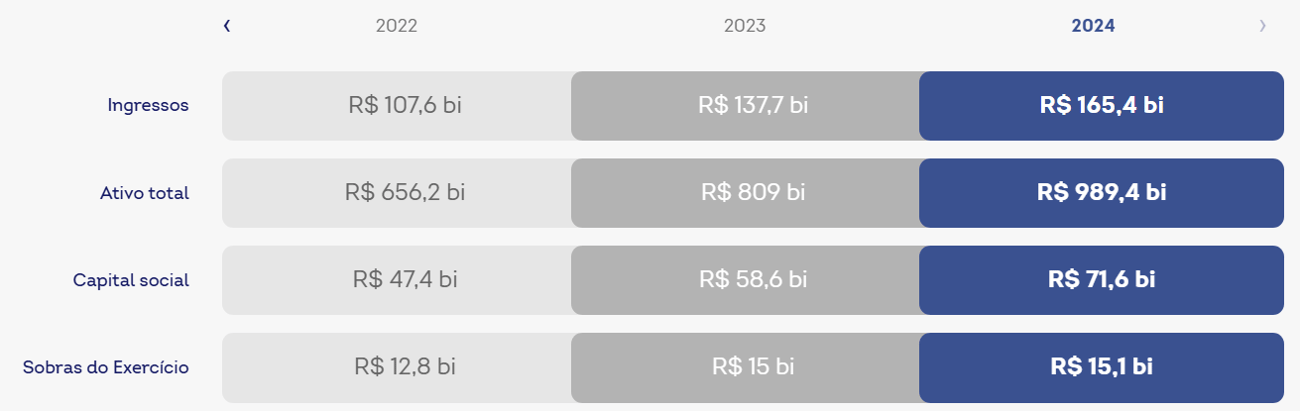

O mais recente AnuárioCoop, divulgado pelo Sistema OCB no último mês, mostra também que o setor de crédito está se aproximando de uma marca simbólica: a de R$ 1 trilhão em ativos totais, que será alcançada em 2025 se o ritmo dos últimos anos continuar.

Este montante só é possível porque o cooperativismo de crédito tem crescido de maneira sustentável, ano após ano. De acordo com o AnuárioCoop, o setor registrou em 2024 recordes em ativos totais (R$ 989,4 bilhões), ingressos (R$ 165,4 bilhões), capital social (R$ 71,6 bilhões) e sobras do exercício (R$ 15,1 bilhões). |

|

|

Os indicadores financeiros positivos são resultado da popularização. O segmento de crédito chegou a 20,1 milhões de cooperados em 2024, aumento de 12,1% em relação ao ano anterior e 86,6% em comparação a 2019. O setor emprega mais de 121 mil pessoas, com variação positiva de 8,8% em 12 meses.

Todos esses elementos municiam o cooperativismo de crédito em sua missão de promover a inclusão financeira no Brasil. Cooperativas são a única alternativa de atendimento presencial em 469 municípios, um número que cresce a cada ano. A presença cooperativista também impulsiona indicadores econômicos e sociais como PIB por habitante, empregos formais e arrecadação de impostos.

|

|

|

|

INDEPENDENTES |

A sua cooperativa comete esses erros de comunicação com o BC? |

|

A falta de comunicação é o principal motivo para o descumprimento de normas pelas cooperativas independentes, revela o Banco Central. Para a entidade, a comunicação com os órgãos reguladores é um ativo regulatório crítico e a base para o crescimento do cooperativismo de crédito. A comunicação entre as cooperativas independentes e o BC foi o tema do 6º encontro do BC Univozes. |

|

|

“O Banco Central tem se ressentido muito dessa distância e de oportunidades de conversar com as cooperativas independentes, que têm ficado distantes do Banco Central, muitas vezes sem conhecimento dos aprimoramentos normativos que a gente vem conduzindo”, disse Adalberto Felinto da Cruz Júnior, chefe do Departamento de Supervisão de Cooperativas e de Instituições Não Bancárias (Desuc).

Nessa seara, Rogério Mandelli Bisi e Alexandre Martins Bastos, chefes de subunidade do Departamento de Organização do Sistema Financeiro (Deorf), apontaram os nove erros mais comuns em relação à documentação. Quatro deles são:

-

Uso de modelos antigos: as cooperativas utilizam modelos de requerimentos e declarações que foram salvos em seus computadores, em vez de consultar e baixar a versão mais recente disponível.

-

Envio de documentos desnecessários: não há mais a necessidade de encaminhar ao Banco Central os atos societários ou os currículos dos eleitos, a menos que o BC solicite.

-

Formato do estatuto: o estatuto eletrônico não é enviado no formato correto ou contém elementos vetados, como marcas d’água e logotipos.

-

Falta de comunicação de remanejamentos: mudanças de cargo, embora não precisem de aprovação, devem ser comunicadas ao BC para atualização do Unicad.

Na reportagem da Coonecta, confira quais são todos os nove erros de comunicação elencados pela equipe do Banco Central a fim de garantir que sua cooperativa está no caminho certo! |

|

|

|

IMERSÃO |

Uma novidade especial se aproxima |

|

Após o sucesso da CX Coop, a Coonecta está preparando uma nova imersão, desta vez totalmente focada em desafios atuais das cooperativas de crédito. Para não perder as novidades, fique atento à sua caixa de entrada nos próximos dias!

|

|

|

|

UNICRED |

A plataforma de investimentos com DNA cooperativista |

|

No início do ano, a Unicred adotou uma estratégia inovadora: lançou a corretora de investimentos ZIIN, a primeira do setor com plataforma aberta. A plataforma atende a todos os associados, mas agora mira especialmente os cooperados detentores de grandes fortunas e está lançando uma unidade de wealth management com tíquete mínimo de R$ 30 milhões.

|

|

|

A corretora representa um passo importante para a estratégia da Unicred. A cooperativa visa deixar de ser apenas uma fonte de crédito para também se tornar uma plataforma de investimento. Já são R$ 2,8 bilhões sob custódia nos primeiros meses, e a expectativa é chegar a R$ 6 bilhões até o fim de 2026.

A ZIIN conta com assessores de investimentos prontos para auxiliar cooperados pouco familiarizados ao mercado. O atendimento presencial ocorre nas agências Unicred, mas prevê-se a construção de espaços exclusivos. O objetivo é que a operação comece a se pagar sozinha ainda neste ano, o que ocorrerá quando ela atingir R$ 4 bilhões sob custódia. |

|

|

|

BLOCKCHAIN |

O potencial quase infinito da tokenização |

|

Tokenização é tema futurista? Hoje em dia, está mais para uma realidade que se aproxima rapidamente. Antonio Marcos Guimarães, consultor do Departamento de Regulação do Sistema Financeiro do Banco Central, é enfático sobre seu papel transformador: “O potencial da tokenização é do tamanho da economia brasileira”, disse em entrevista ao BC Trends.

O processo de transformar ativos do mundo real em representações digitais registradas em blockchain tende a modernizar mercados, do crédito à venda de títulos. “Ela elimina reconciliações, aumenta a rastreabilidade e permite composições inéditas entre ativos financeiros”, disse o consultor do Banco Central.

O processo regulatório, que promete avançar nos próximos meses, é essencial para fornecer a infraestrutura e a segurança jurídica necessária aos projetos. O progresso da tokenização no Brasil depende de definições sobre o papel regulatório do Banco Central e da Comissão de Valores Mobiliários (CVM). |

|

|

|

ECONOMIA |

Os diferentes perfis da inadimplência no Brasil |

|

Um estudo realizado pelo FGV IBRE, relativo ao período entre 2017 e 2024, mostra que o nível de famílias inadimplentes atingiu 31% no último ano – taxa que era de 25,8% em 2017 e vem crescendo desde 2021.

De acordo com o artigo, o comportamento do endividamento das famílias acompanhou os ciclos da economia nacional. A queda no período entre 2017 e 2019 está alinhada à recuperação pós-recessão, e a piora registrada desde 2021 está relacionada à pandemia, com o fim de programas emergenciais e o encarecimento do crédito.

Os dados mostram que a deterioração da saúde financeira avança de forma desigual: enquanto Norte e Centro-Oeste apresentam piora elevada, os níveis de endividamento caíram no Sul.

Diante desse cenário, o estudo expõe que medidas abrangentes para todo o país não compreendem contextos financeiros particulares. A alta informalidade dos empregos no Norte, as consequências de eventos climáticos prejudiciais ao agronegócio do Centro-Oeste e o maior nível de urbanização no Sudeste são alguns fatores contextuais que contribuem para os perfis distintos de endividamento. |

|

|

Acontece no cooperativismo financeiro |

|

|

|

|

|

|

DICA DE LEITURA |

|

|

|

O estudo Global Banking Scam Survey traz um alerta sobre o aumento das fraudes no mercado financeiro digital. A pesquisa realizada pela KPMG aponta que o avanço das fraudes representa um dos maiores desafios para os bancos no cenário digital. Após ouvir 48 instituições financeiras de 16 países, o levantamento aponta os tipos de crimes mais comuns e a importância de se proteger internamente com políticas específicas contra golpes. Leia a pesquisa completa aqui. |

|

|

|

|